企业漏报运保费,在海关稽查中是非常常见的一类问题。虽然大多数情况下运保费涉及金额和税款都不大,但容易被企业忽视漏报,以致其因此受到海关处罚。

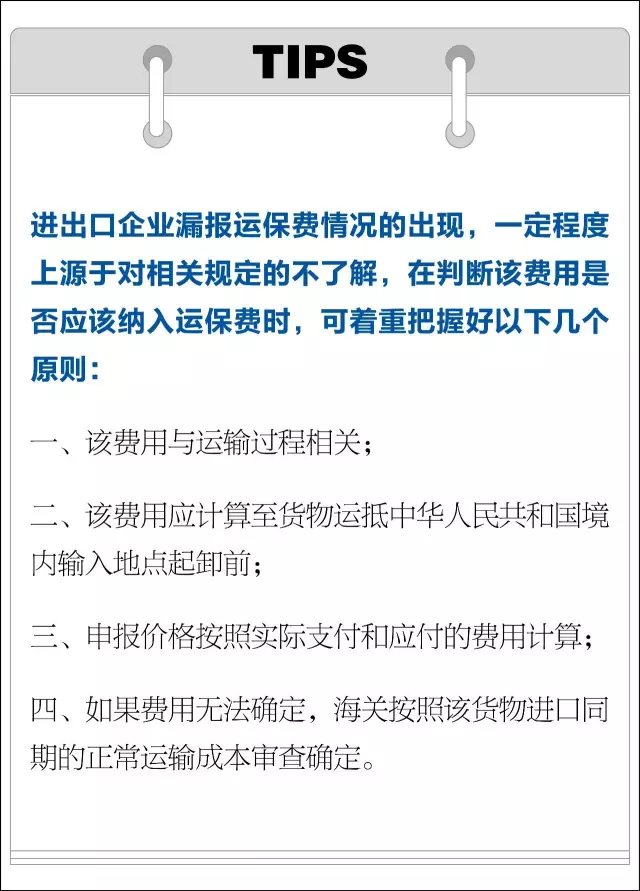

进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

——《中华人民共和国海关审定进出口货物完税价格办法》第5条

以下是几种容易忽略的运保费漏报形式,赶紧来对照检查一下:

在实际货运过程中,许多进口企业在货物到达实际进口港前,会在其它地区进行转运。

如珠三角企业进口货物常在香港进行转运,对于从香港运至境内港口的这一段路程运费,常常被企业忽略、漏报。

有时进出口企业与客户签订的相关贸易合同,只对运费方面有所列明,保险费并不纳入合同范围内,由进出口企业另行办理。

对此部分未在合同体现的保险费,在海关申报时容易被企业忽略。

如:因国际原油价格浮动较大,船运公司为保持一定时期内基本费率的稳定,在对进出口企业收取基本运费外,还可能收取燃油附加费等额外费用;此外,在运输过程中因航线安排而短暂停留发生的仓储费用等其它与运输过程有关的费用,根据海关规定,对于这些运费成本,企业也需如实申报。

应计入进口货物完税价格的运费部分,应以进口商为进口此次货物实际支付的费用为限。

但是,在某些情况下,实际运费在进口时难以确定,为此,在每次进口申报时,进口商可能难以准确计算实际发生的运输费用,便以估算额向海关申报。

对于申报实际运费与估算额的差额部分,也容易被企业忽略补充申报。

根据海关法规定,进口货物的成交价格以CIF为基础确定,出口货物的成交价格以FOB为基础确定,在稽查中发现,部分企业对申报征税货物的成交价格比较随意,有的企业关务负责人甚至不知何为CIF,何为FOB。

例如,有一家企业进口货物的实际成交方式为FOB,为图方便在报关时直接申报为CIF,以至因违反海关规定受到处罚。

进出口企业在实际报关过程中,要加强审核、及时咨询,以免小失误带来大损失,同时加强与货代公司、报关公司等方面的沟通,明确相关费用,对于发现存在漏报的部分,应及时向海关进行补充申报。

来源:海关发布